۱۶ آبان تاثیر API بر تنوع خدمات در صنعت بانکداری

مقدمه

در سالهای اخیر، نوآوریهای دیجیتال به طرز چشمگیری نحوه ارائه خدمات مالی و بانکداری را تغییر دادهاند. یکی از این نوآوریهای کلیدی، API است. ها به بانکها و نهادهای مالی اجازه میدهند خدمات خود را مستقیم با دیگر بازیگران اقتصادی به اشتراک بگذارند. بانکها این کار را در چارچوبهایی از پیش تعیینشده و امن انجام میدهند. APIها مانند یک پل عمل میکنند و بانکها را به شرکتهای فینتک و نهادهای غیرمالی متصل میسازند. این ارتباطات اکوسیستم بانکداری مدرن را شکل میدهند.

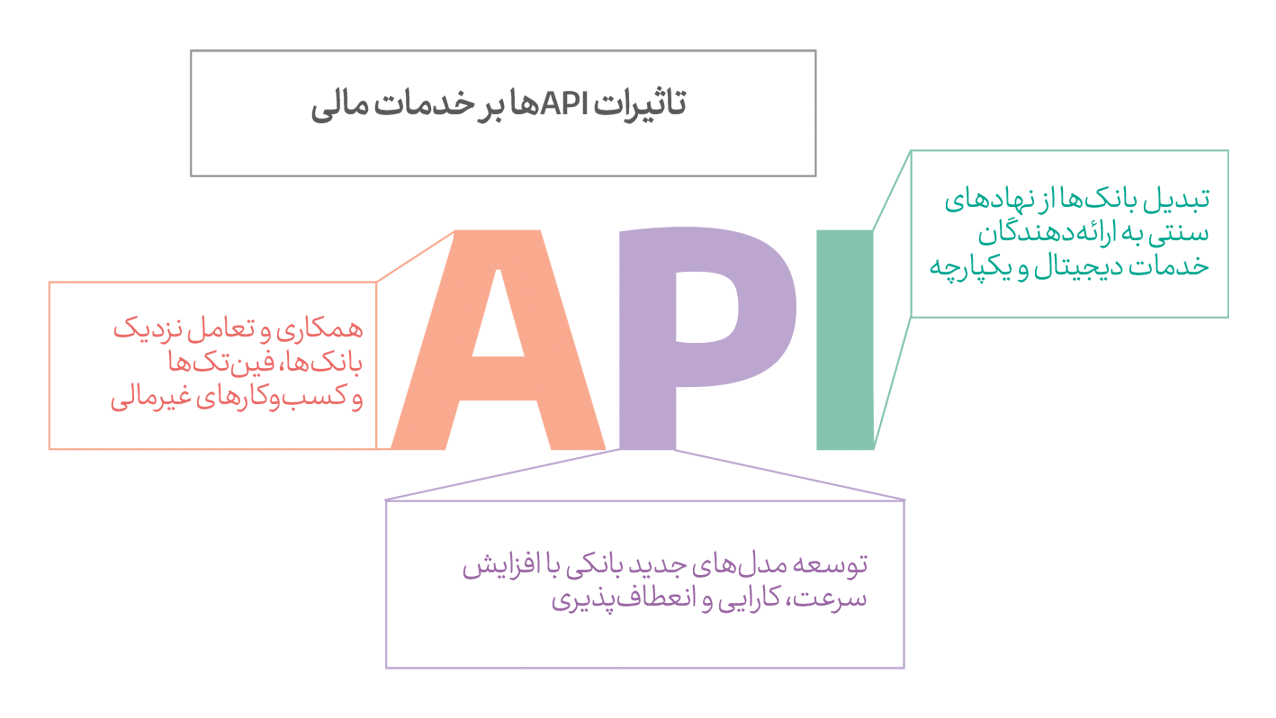

ارائه APIها در بانکداری به عنوان یکی از نوآوریهای کلیدی فناوری، تأثیرات گستردهای بر نحوه ارائه خدمات و تعاملات مالی داشته است. این فناوری، بانکها را از نهادهای سنتی به ارائهدهندگان خدمات دیجیتال و یکپارچه تبدیل کرده است. APIها سرعت، کارایی و انعطافپذیری بانکداری را افزایش دادهاند. این فناوری فرصتهای بینظیری برای توسعه مدلهای جدید بانکی به وجود آورده است. همچنین APIها به بانکها، شرکتهای فینتک و کسبوکارهای غیرمالی امکان میدهند همکاری و تعاملات نزدیکتری با هم داشته باشند.

APIها بهخصوص در چهار حوزه مهم بانکداری یعنی بانکداری باز بانکداری بهعنوان خدمت بانکداری متمرکز و تأمین مالی تعبیهشده نقشی کلیدی دارند. این مقاله به تحلیل این حوزهها میپردازد و به بررسی اثرات ارائه APIها بر تنوع خدمات و نوآوریها در این مدلهای بانکی میپردازد. همچنین نمونههای عملی از پیادهسازی این فناوری در صنعت مالی و بانکداری ارائه خواهد شد.

بانکداری متمرکز

تعریف بانکداری متمرکز و نقش APIها

بانکداری متمرکز به مدیریت یکپارچه دادهها و فرآیندهای مالی در یک سیستم واحد اشاره دارد. در این مدل، APIها به بانکها کمک میکنند تا با یکپارچهسازی دادهها و سیستمها، خدمات بهتری به مشتریان ارائه دهند. APIها به بانکها این امکان را میدهند که دادههای مشتریان را به صورت متمرکز مدیریت کنند. این دادهها با استفاده از APIها در بخشهای مختلف بانک در دسترس قرار میگیرند.

بانکداری متمرکز باعث بهبود یکپارچگی سیستمهای بانکی میشود. با استفاده از APIها، بانکها میتوانند دادههای مشتریان را به صورت بلادرنگ در سراسر سازمان به اشتراک بگذارند. این فرایند باعث میشود بانکها از اطلاعات بهروز و دقیق استفاده کنند. این امر باعث میشود که خدمات بهتری به مشتریان ارائه شود و فرآیندهای بانکی سریعتر و کارآمدتر انجام شود.

بانکداری متمرکز همچنین به بهبود تجربه کاربری مشتریان کمک میکند. به عنوان مثال، مشتریان میتوانند بدون مراجعه به شعبههای مختلف یا تماس با مراکز پشتیبانی، به خدمات بانکی بهروز و لحظهای دسترسی داشته باشند. بانکداری متمرکز به لطف APIها فرآیندهای مشتریمحور را سادهتر و سریعتر کرده و از تکرار اطلاعات یا تأخیر در ارائه خدمات جلوگیری میکند.

نقش APIها در ثبتنام و احراز هویت

APIها در افزایش تنوع خدمات بانکداری نقش کلیدی ایفا میکنند، از جمله در تسهیل فرآیندهای ثبتنام و احراز هویت با نهادهای دولتی و قانون گذار. بهعنوان مثال، پلتفرمهایی مانند Tink با ارائه APIها، اتصال سیستمهای داخلی سازمانها به سیستمهای رگولاتوری را ممکن میسازند. کاربران هنگام ثبتنام در اپلیکیشنهای مالی یا دریافت خدمات بانکی، اطلاعات هویتی خود را وارد میکنند. سیستم با کمک APIها، این اطلاعات را به طور خودکار با پایگاههای داده دولتی مقایسه میکند. سپس فرآیند احراز هویت چندعاملی برای کاربران انجام میشود. این روند نهتنها سرعت و سهولت خدمات را افزایش میدهد، بلکه از تقلب و دسترسی غیرمجاز به دادههای حساس جلوگیری میکند. نتیجه این فرایند، ارائه خدماتی ایمنتر و سریعتر است.

در نهایت، بانکداری متمرکز با استفاده از APIها امکان مدیریت بهتر دادههای مشتریان و ارائه خدمات سفارشیشده را فراهم میسازد. این مدل بانکداری به بانکها کمک میکند روی نیازهای مشتریان تمرکز کنند. بانکها میتوانند خدماتی با کیفیت بالاتر و متناسب با نیازهای ویژه هر مشتری ارائه دهند.

بانکداری باز

بانکداری باز یکی از نوآورانهترین مدلهای بانکداری مدرن است که با کمک APIها ایجاد شده است. در این مدل، بانکها میتوانند با رضایت مشتری، اطلاعات مالی او را با مؤسسات مالی دیگر و شرکتهای فینتک به اشتراک بگذارند. هدف بانکداری باز این است که به مشتریان امکان دسترسی به خدمات متنوعتر، بهتر و سریعتری بدهد.

در بانکداری باز، APIها نقشی کلیدی دارند، زیرا آنها امکان ارتباط میان بانکها، موسسات مالی و فینتکها را فراهم میکنند. یکی از دستاوردهای مهم بانکداری باز افزایش شفافیت و دسترسی بهتر به اطلاعات مالی است. با استفاده از APIها، مشتریان میتوانند به همه حسابهای بانکی خود از طریق یک اپلیکیشن دسترسی داشته باشند. آنها قادر هستند اطلاعات مالی خود را به شکل جامع و یکپارچه مدیریت کنند. این امر نه تنها راحتی بیشتری برای مشتریان ایجاد میکند، بلکه باعث میشود که آنها از محصولات و خدمات متنوعتری بهرهمند شوند.

فرصتهای نوآوری و رقابت در بانکداری باز

بانکداری باز با ارائه APIها به استارتآپهای فینتک کمک میکند تا فرصتهای نوآورانهای خلق کنند. این استارتآپها میتوانند از دادههای بانکها برای توسعه سرویسهای جدید و منحصر به فرد استفاده کنند که رقابت را در بازار بانکی تقویت میکند. برای مثال، پس از اجرای مقررات بانکداری باز در بریتانیا، تعداد اپلیکیشنهای مدیریت مالی شخصی افزایش یافت. این اپلیکیشنها به کاربران امکان میدهند به اطلاعات مالی خود دسترسی داشته باشند. همچنین کاربران میتوانند از خدمات تحلیل هزینهها، مدیریت بودجه و دریافت پیشنهادهای وام و سرمایهگذاری استفاده کنند.

یکی دیگر از مزایای کلیدی بانکداری متمرکز با استفاده از APIها، بهبود امنیت اطلاعات است. APIها به بانکها اجازه میدهند تا با استفاده از پروتکلهای امنیتی پیشرفته، دادههای حساس مشتریان را به شکلی ایمن به اشتراک بگذارند. استانداردهایی مانند PSD2 و OAuth2 نقش حیاتی در تضمین امنیت و کنترل دسترسی ایفا میکنند. PSD2 به بانکها و موسسات مالی الزام میکند که از احراز هویت چندعاملی استفاده کنند تا اطمینان حاصل شود که فقط کاربران مجاز به دادههای مالی دسترسی دارند. OAuth2 به عنوان یک پروتکل استاندارد، مدیریت مجوزهای دسترسی را ساده میکند. با استفاده از این پروتکل، بانکها فقط با رضایت مشتریان و در محیطی ایمن اطلاعات آنها را به اشتراک میگذارند. با بهرهگیری از این استانداردها، بانکها نهتنها از دسترسی غیرمجاز به اطلاعات جلوگیری میکنند، بلکه اعتماد مشتریان را نیز از طریق کنترل دقیق و محافظت از دادههای آنها تقویت میکنند.

از دیگر دستاوردهای بانکداری باز، افزایش شفافیت و اعتماد مشتریان به بانکها است. وقتی مشتریان بتوانند به سادگی به اطلاعات خود دسترسی داشته و با شرکتهای دیگر در ارتباط باشند، میزان اعتماد به سیستم بانکی افزایش پیدا میکند. به طور خلاصه، بانکداری باز به لطف APIها به مشتریان این امکان را میدهد که بهتر از گذشته، خدمات و محصولات مالی را انتخاب و استفاده کنند.

خدمات مالی باز

خدمات مالی باز یکی از پیشرفتهترین مراحل تحول دیجیتال در حوزه مالی است. این مفهوم همه جنبههای مالی افراد و کسبوکارها را پوشش میدهد. در این سیستم، فناوری API برای به اشتراکگذاری دادههای مالی مربوط به بیمه، سرمایهگذاری، وام و پرداختها به کار میرود. این دادهها بین موسسات مالی و ارائهدهندگان شخص ثالث رد و بدل میشوند. خدمات مالی باز به کاربران امکان میدهد همه اطلاعات مالی خود را از منابع مختلف بهطور متمرکز مدیریت کنند. همچنین کاربران میتوانند از خدمات مالی متناسب با نیازهای خود بهرهمند شوند.

بهعنوان مثال، با این فناوری یک کاربر میتواند در یک پلتفرم واحد به اطلاعات حساب بانکی، بیمهها و داراییهای سرمایهگذاری خود دسترسی پیدا کند. خدمات مالی باز گام بعدی بانکداری باز محسوب میشود. این خدمات، دادهها و حوزههای بیشتری از خدمات مالی را پوشش میدهد. در حالی که بانکداری باز عمدتاً به حسابهای بانکی و تراکنشها محدود است. خدمات مالی باز دامنه وسیعتری از دادهها و خدمات مالی را به اشتراک میگذارد و به نوآوریهای گستردهتر در صنعت مالی کمک میکند.

نمونههای کاربردی در خدمات مالی باز

در حوزه خدمات مالی باز، شرکت Plaid نمونهای قابل توجه است. این شرکت به کاربران اجازه میدهد اطلاعات مالی خود را از منابع مختلف مثل حسابهای بانکی، کارتهای اعتباری و سرمایهگذاریها به شکل یکپارچه مدیریت کنند. Plaid از طریق APIهای خود به اپلیکیشنهای مالی شخص ثالث اجازه میدهد که با رضایت کاربر به دادههای مالی او دسترسی پیدا کنند. بهعنوان مثال، اپلیکیشنهای بودجهبندی و مدیریت مالی مانند Mint و Venmo با Plaid ارتباط برقرار میکنند. این اپلیکیشنها اطلاعات حسابهای بانکی و سایر داراییهای کاربران را به صورت یکپارچه جمعآوری میکنند. این رویکرد به کاربران امکان میدهد تا تمام داراییهای مالی خود را در یک پلتفرم مدیریت کرده و تصمیمگیریهای مالی بهتری داشته باشند.

بانکداری بهعنوان خدمت

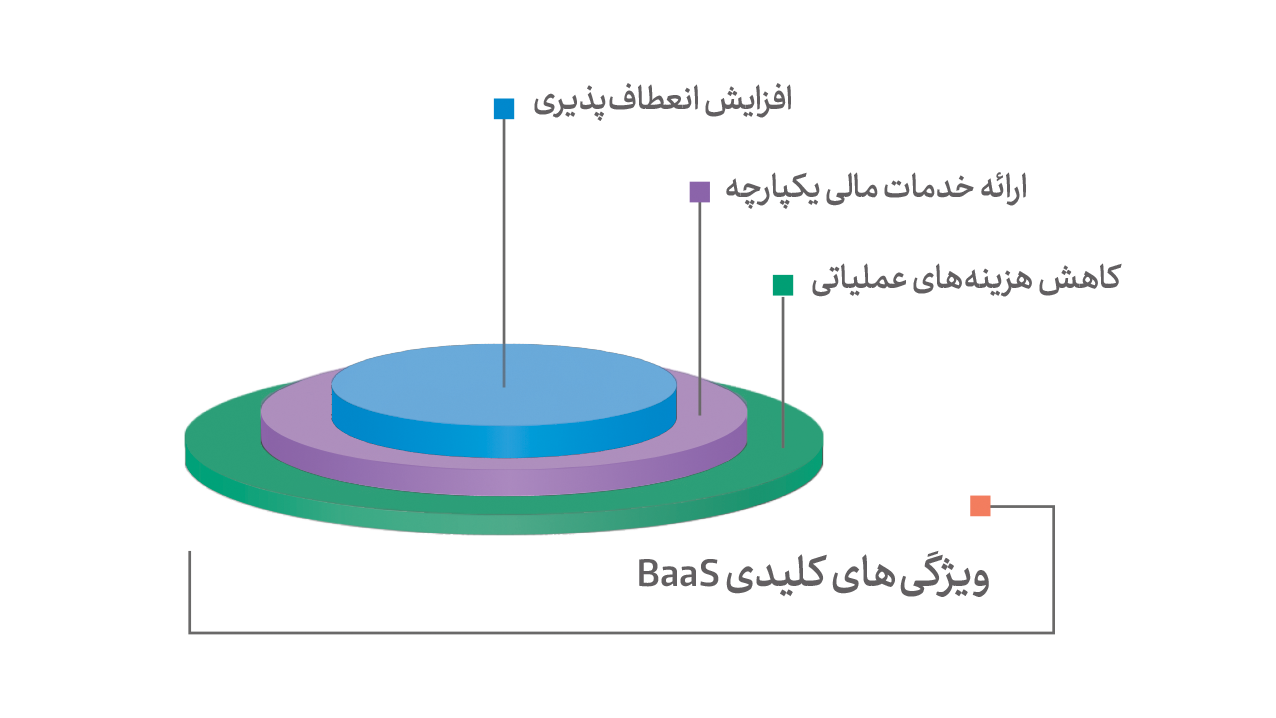

بانکداری بهعنوان خدمت (BaaS)، یکی از مدلهای مدرن بانکداری است که APIها آن را ممکن کردهاند. در این مدل، بانکها خدمات بانکی خود را به صورت مستقیم و از طریق APIها به سایر کسبوکارها، استارتآپها و حتی شرکتهای غیرمالی ارائه میدهند. به این ترتیب، شرکتهای غیرمالی نیز میتوانند بدون نیاز به توسعه زیرساختهای مالی، خدمات بانکی به مشتریان خود ارائه کنند.

کاهش هزینهها و افزایش انعطافپذیری با BaaS

یکی از ویژگیهای کلیدی BaaS، کاهش هزینههای عملیاتی است. بانکها با ارائه در عوض، کسبوکارها میتوانند از APIهای بانکها برای ارائه خدمات مالی به مشتریان خود استفاده کنند. این امر به ویژه برای کسبوکارهای کوچک و متوسط که توانایی یا تخصص لازم برای راهاندازی سیستمهای مالی پیشرفته را ندارند، بسیار مفید است.

علاوه بر کاهش هزینهها، BaaS افزایش انعطافپذیری را نیز به همراه دارد. BaaS به کسبوکارهایی که به دنبال ارائه خدمات مالی به مشتریان خود هستند،ولی زیرساخت بانکی ندارند کمک میکند.این مدل مناسب فین تک ها،استارتاپ های فناوری مالی و حتی شرکت های غیر بانکی است که میخواهند خدمات بانکی ارائه دهند.

استارتآپها بدون نیاز به مجوزهای پیچیده بانکی، میتوانند خدمات مالی مانند وام، مدیریت حساب و کارت اعتباری را به مشتریان خود عرضه کنند.

نقش APIها در مدل BaaS

در این مدل، APIها به کسبوکارها این امکان را میدهند که خدمات مالی را به شیوهای یکپارچه و بدون نیاز به دخالت مستقیم بانکها به مشتریان خود ارائه کنند. استفاده از بانکداری بهعنوان خدمت (BaaS)، در میان کسبوکارهای نوآور محبوب شده است. با افزایش تقاضا برای خدمات سفارشیسازیشده، بسیاری از کسبوکارها BaaS را یک محور مهم در توسعه بانکداری دیجیتال میدانند.

در این حوزه، یک مثال موفق بانک BBVA است که از APIهای خود برای ارائه خدمات مالی به شرکتهای فینتک و کسبوکارهای مختلف استفاده میکند. این بانک با فراهم کردن زیرساختهای بانکی از طریق APIها، به شرکتها اجازه میدهد تا بدون نیاز به داشتن مجوزهای بانکی، خدماتی مانند پرداختها، وامها، و مدیریت حساب را در پلتفرمهای خود ارائه دهند. بهعنوان نمونه، استارتاپهای فینتک میتوانند با استفاده از APIهای BBVA، بدون نیاز به ساخت یک سیستم بانکی کامل، به کاربران خود سرویسهای مالی ارائه کنند. انعطافپذیری BaaS باعث میشود کسبوکارها سریعتر وارد بازار شوند و خدمات نوآورانه ارائه کنند. همچنین BBVA مسئولیت تأمین امنیت و ثبات بانکی را بر عهده دارد.

تأمین مالی تعبیهشده

تأمین مالی تعبیهشده به معنای ادغام خدمات مالی در پلتفرمهای غیرمالی است. این مدل بانکداری به کاربران اجازه میدهد به خدمات مالی به طور مستقیم در محیطهای غیرمالی دسترسی داشته باشند. برای مثال، یک اپلیکیشن خرید آنلاین میتواند با استفاده از APIهای بانکی، پرداخت فوری، وام یا حتی بیمه را مستقیماً در پلتفرم خود ارائه دهد.

نقش APIها در تأمین مالی تعبیهشده

APIها نقش اساسی در تأمین مالی تعبیهشده ایفا میکنند. این فناوری اتصال بین سیستمهای بانکی و پلتفرمهای غیرمالی را ممکن میسازد. کاربران میتوانند با کمک این فناوری، به خدمات مالی به صورت سادهتر و سریعتر دسترسی پیدا کنند.

در حوزه تأمین مالی تعبیهشده، Shopify یکی از نمونههای برجسته است. این شرکت با سرویس Shopify Capital به کسبوکارهایی که روی پلتفرم آن فعالیت دارند، امکان دریافت وامهای سریع و آسان را میدهد. Shopify Capital با استفاده از دادههای فروش و عملکرد هر کسبوکار، نیازهای مالی را بهطور خودکار ارزیابی میکند و وامهایی متناسب با جریان نقدینگی و سوابق فروش پیشنهاد میدهد. در این روش، مشتریان وام خود را بدون مراجعه به بانک و بدون مراحل پیچیده دریافت میکنند. همه مراحل از درخواست تا دریافت وام، به صورت کامل در پلتفرم Shopify انجام میشود.

مزایای تأمین مالی تعبیهشده برای کسبوکارهای کوچک و متوسط

APIها در اینجا نقش کلیدی دارند، چرا که به Shopify امکان میدهند تا بهصورت بلادرنگ به دادههای فروش، تراکنشها و عملکرد تجاری کاربران خود دسترسی داشته باشد. سیستم با این دادهها وامها را بهطور خودکار تأیید و تخصیص میدهد. همچنین بازپرداخت وامها بهصورت خودکار از فروشهای آینده کسبوکار برداشت میشود. این سطح از یکپارچگی مالی در پلتفرم Shopify باعث میشود کسبوکارهای کوچک و متوسط بدون نیاز به تعامل با سیستمهای بانکی سنتی، بهسرعت و با شفافیت کامل به منابع مالی مورد نیاز دسترسی پیدا کنند و رشد خود را تسریع بخشند.

نتیجه گیری

در بانکداری باز، APIها باعث اشتراکگذاری امن دادههای مشتریان میان نهادهای مالی شدهاند و به رقابت بیشتر در بازار و توسعه خدمات نوآورانه منجر شدهاند. بانکداری بهعنوان خدمت (BaaS) زیرساختهای بانکی را به صورت API ارائه میدهد. این خدمات به کسبوکارهای غیرمالی کمک میکند تا خدمات مالی را سادهتر و کمهزینهتر به مشتریان خود عرضه کنند. همچنین در بانکداری متمرکز، APIها دادهها را یکپارچه و امنیت اطلاعات را افزایش میدهند. این مزایا تجربه کاربری مشتریان را بهبود میبخشد. همچنین، تأمین مالی تعبیهشده با ادغام خدمات مالی در پلتفرمهای غیرمالی، امکان دسترسی سریعتر و آسانتر به خدمات مالی را فراهم کرده است.

در نهایت، APIها عامل اصلی تحول در صنعت بانکداری هستند. این فناوری نهتنها کارایی و امنیت را افزایش داده، بلکه باعث نوآوری و تغییرات اساسی در مدلهای بانکداری شده است. آینده بانکداری دیجیتال به توانایی استفاده از APIها برای ارائه خدمات سفارشی و یکپارچه بستگی دارد. بانکهایی که از این فرصتها استفاده کنند، در رقابت آینده موفقتر خواهند بود.